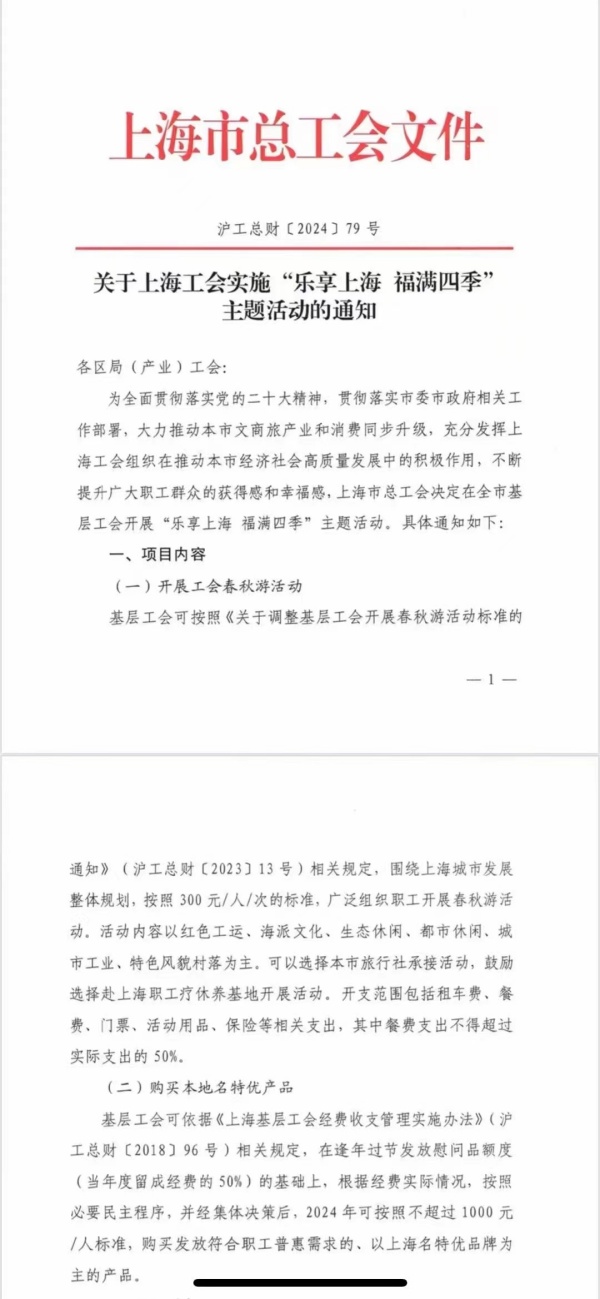

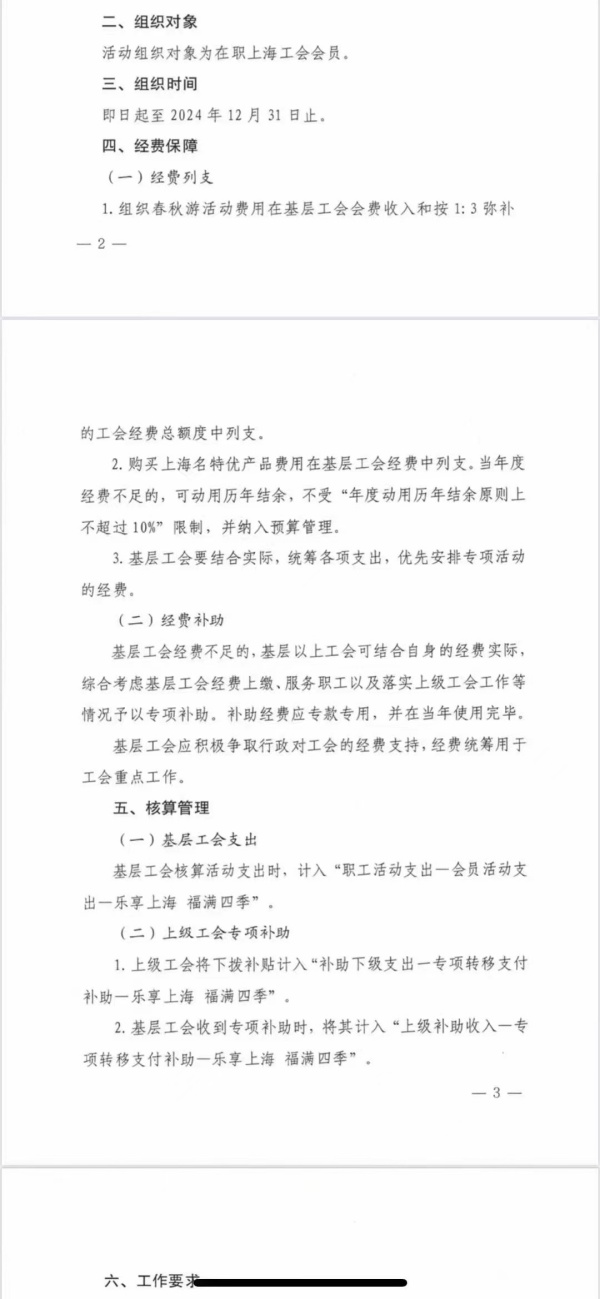

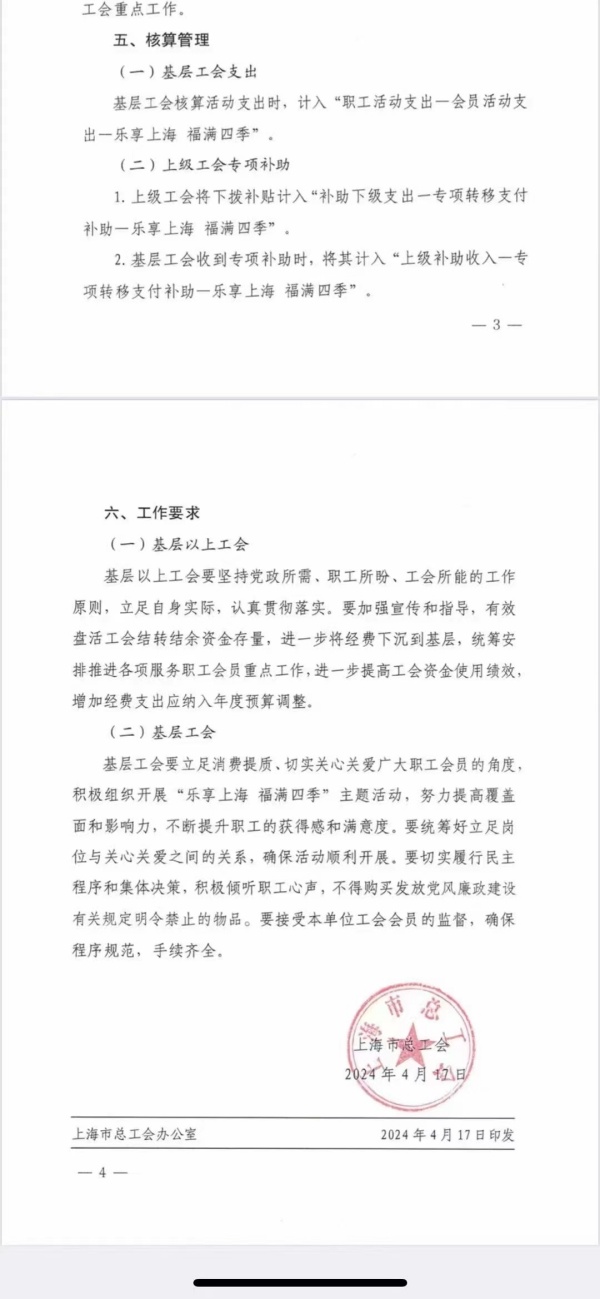

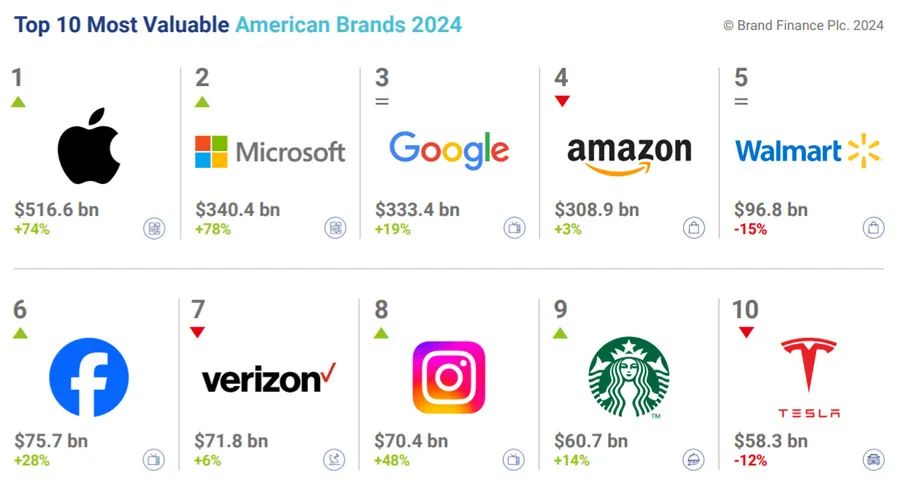

英国品牌评估机构“品牌金融”(Brand Finance)发布“2024美国品牌价值500强”排行榜(US 500 2024)。苹果、微软、谷歌名列前三位。进入前十名的还有亚马逊、沃尔玛、脸书、威瑞森、Instagram、星巴克和特斯拉。

2024年度美国500大品牌的总价值为53920亿美元。其中,科技品牌58家上榜,价值13140亿美元、占比24.4%;零售品牌38个上榜,价值7680亿美元、占比14.2%;媒体品牌30个上榜,价值7130亿美元、占比13.2%;银行品牌31个上榜,价值3350亿美元,占比6.2%;商业服务品牌36个上榜,价值2920亿美元、占比5.4%;通讯品牌7个上榜,价值1860亿美元、占比3.4%。

Brand Finance使用“授权节省法”(royalty relief)计算品牌价值。品牌价值可以理解为品牌所有者通过在公开市场上许可该品牌所获得的净经济收益。

以下是在美国500大品牌榜上排名前100位的品牌:

排名 品牌 所属领域 品牌价值/年增长率

1、苹果(Apple) 电子 5165.82亿美元/

2、微软(Microsoft) 互联网和软件 3404.42亿美元/

3、谷歌(Google) 媒体 3334.41亿美元/

4、亚马逊(Amazon) 零售 3089.26亿美元/

5、沃尔玛(Walmart) 零售 968.42亿美元/

6、脸书(Facebook) 媒体 757.16亿美元/

7、威瑞森(Verizon) 通讯 717.54亿美元/

8、Instagram 媒体 704.43亿美元/

9、星巴克(Starbucks) 餐饮 606.69亿美元/

10、特斯拉(Tesla) 汽车 582.72亿美元/

11、甲骨文(Oracle) 互联网和软件 530.99亿美元/

12、家得宝(Home Depot) 零售 527.68亿美元/

13、美国电话电报(AT&T) 通讯 492.53亿美元/

14、开市客(好市多,Costco) 零售 483.80亿美元/

15、联合健康(UnitedHealthcare) 医疗服务 476.32亿美元/

16、迪士尼(Disney) 媒体 467.17亿美元/

17、英伟达(NVIDIA) 半导体 444.88亿美元/

18、德勤(Deloitte) 商业服务 417.52亿美元/

19、埃森哲(accenture) 信息技术服务 405.02亿美元

20、麦当劳(McDonald’s) 餐饮 379.93亿美元

21、美国银行(Bank of America) 银行 372.56亿美元

22、美国运通(American Express) 商业服务 364.75亿美元

23、富国银行(Wells Fargo) 银行 358.07亿美元

24、大通银行(Chase) 银行 358.07亿美元

25、可口可乐(Coca-Cola) 软饮料 350.22亿美元

26、联合包裹(UPS) 物流 345.52亿美元

27、万宝路(Marlboro) 烟草 325.55亿美元

28、YouTube 媒体 317.21亿美元

29、花旗(Citi) 银行 314.01亿美元

30、摩根银行(JP Morgan) 银行 307.62亿美元

31、CVS 零售 302.18亿美元

32、Xfinity 通讯 300.46亿美元

33、耐克(Nike) 服装和饰品 298.73亿美元

34、优步(Uber) 移动出行 297.36亿美元

35、联邦快递(FedEx) 物流 285.56亿美元

36、维萨(VISA) 商业服务 279.73亿美元

37、Spectrum 通讯 274.82亿美元

38、国际商业机器(IBM Group) 信息技术服务 263.81亿美元

39、塔吉特(Target) 零售 263.55亿美元

40、Elevance Health 医疗服务 255.29亿美元

41、劳氏(Lowe’s) 零售 250.14亿美元

42、普华永道(PWC) 商业服务 246.72亿美元

43、奈飞(Netflix) 媒体 228.15亿美元

44、思科(Cisco) 电子 227.93亿美元

45、万事达卡(Mastercard) 商业服务 218.18亿美元

46、戴尔科技(Dell Technologies) 电子 214.37亿美元

47、英特尔(Intel) 半导体 212.60亿美元

48、哈门那(Humana) 医疗服务 209.63亿美元

49、福特(Ford) 汽车 209.02亿美元

50、Optum 医疗服务 203.76亿美元

51、百事可乐(Pepsi) 软饮料 202.09亿美元

52、通用电气(General Electric) 工程 197.83亿美元

53、领英(LinkedIn) 媒体 188.12亿美元

54、HCA 医疗保健机构 183.10亿美元

55、赛富时(Salesforce) 互联网和软件 181.85亿美元

56、高盛(Goldman Sachs) 银行 178.33亿美元

57、第一资本(Capital One) 银行 169.74亿美元

58、波音(Boeing) 航空航天和防务 161.61亿美元

59、普瑞纳(Purina) 食品 158.44亿美元

60、沃尔格林(Walgreens) 零售 152.97亿美元

61、Adobe 互联网和软件 148.25亿美元

62、雪佛龙(Chevron) 石油和燃气 148.06亿美元

63、贝宝(PayPal) 商业服务 148.00亿美元

64、卡特彼勒(Caterpillar) 工程 146.96亿美元

65、山姆(Sam’s Club) 零售 146.79亿美元

66、GEICO 保险 145.69亿美元

67、肯德基(KFC) 餐饮 141.70亿美元

68、Publix 零售 136.91亿美元

69、标普全球(S&P Global) 商业服务 133.69亿美元

70、强生(Johnson & Johnson) 制药 133.61亿美元

71、摩根士丹利(Morgan Stanley) 银行 133.06亿美元

72、Enterprise 移动出行 128.32亿美元

73、环球(Universal) 媒体 127.34亿美元

74、大都会人寿(Metlife) 保险 123.41亿美元

75、前进保险(Progressive) 保险 122.66亿美元

76、嘉信理财(Charles Schwab) 银行 120.99亿美元

77、乐事(Lay’s) 食品 120.21亿美元

78、希尔顿(Hilton) 酒店 115.64亿美元

79、好事达(Allstate) 保险 115.01亿美元

80、安达(Chubb) 保险 113.94亿美元

81、迪尔(John Deere) 工程 112.99亿美元

82、埃克森美孚(ExxonMobil) 石油和燃气 112.64亿美元

83、旅行者保险(Travelers) 保险 111.48亿美元

84、富达(Fidelity) 银行 109.35亿美元

85、达美航空(Delta) 美航空 107.71亿美元

86、安泰(Aetna) 医疗服务 105.74亿美元

87、雪佛兰(Chevrolet) 汽车 105.56亿美元

88、缤客(booking.com) 休闲和旅游 103.96亿美元

89、WhatsApp 媒体 103.69亿美元

90、信诺(Cigna) 医疗服务 103.06亿美元

91、霍尼韦尔(Honeywell) 工程 102.57亿美元

92、美国航空(American Airlines) 航空 102.42亿美元

93、达乐(Dollar General) 零售 99.62亿美元

94、T.J. Maxx 零售 98.06亿美元

95、合众银行(U.S. Bank) 银行 97.47亿美元

96、安德普翰(ADP) 商业服务 94.74亿美元

97、洛克希德马丁(Lockheed Martin) 航空航天和防务 94.66亿美元

98、浦瑞兴金融服务(PNC) 银行 93.69亿美元

99、西斯科(Sysco) 商业服务 91.69亿美元

100、克罗格(Kroger) 零售 88.48亿美元